Nun ist man am Ziel und die Vision des CEOs scheint jetzt Realität werden zu können. Ich denke, dass man sich mit einer Investition in dieses Unternehmen trotz des Pennystock-Ranges auf keine Zockerei mehr einlässt! Die hochangesehenen Vertragspartner, die beinahe ein Garant für die Durchführung der spektakulären und gleichermaßen gewinnträchtigen Pläne sind, lassen jeglichen Zweifel als stupide erscheinen!

Zuletzt erfuhren die Anleger, dass der größte Goldproduzent Chinas und das 13. größte Bergbauunternehmen der Welt, die Zijin Mining Group Company Ltd., gedenkt, bei East Africa Metals (WKN: A1T79H, TSXV: EAM) einzusteigen, um die voll gernehmigte Terakimti-Mine zu errichten und in Betrieb zu nehmen:

East Africa Metals and Zijin Mining agree to Harvest Project acquisition

Allein die Tatsache, dass sich Zijin mit dem vergleichsweise kleinem Harvest-Projekt von East Africa Metals (WKN: A1T79H, TSXV: EAM) auseinandersetzt und dort eine Führungsrolle übernehmen will, zeugt von der Hochwertigkeit und vom großflächigem Potential der Lagerstätte.

Damit kommt also auch die letzte Lagerstätte „unter die Haube“, denn auch die beiden Minen auf dem Adjabo-Projekt werden durch ein anderes chinesisches Bergbauunternehmen, Tibet Huayu Mining, errichtet und betrieben werden.

Bei allen drei Minen braucht sich Africa Metals (WKN: A1T79H, TSXV: EAM) weder finanziell noch personell zu beteiligen , sondern nur gemäß des Beteiligungsanteils (30% bzw. 15%) zu kassieren.

Aber es gibt noch eine vierte Goldmine, für die man einen ähnlichen Vertrag in der Tasche hat. Diese hat bereits den Testbetrieb aufgenommen:

East Africa Metals Prepares for Transfer of Magambazi Mining Licence

Africa Metals (WKN: A1T79H, TSXV: EAM) gibt bekannt, dass das Unternehmen die vollständige Zahlung von 2.000.000 USD vom Vertragspartner PMM Mining erhalten hat und nun, gemäß den Verkaufsbedingungen der „Magambazi-Transaktion“, die Übertragung der Bergbaulizenz an PMM vorbereitet wird.

Die Transaktion beinhaltet:

- Während der Lebensdauer der Mine wird PMM 30% des produzierten Goldes zum Preis der Produktionskosten plus 15% der Produktionskosten an Africa Metals (WKN: A1T79H, TSXV: EAM) verkaufen. Goldproduktionskosten sind die tatsächlichen Abbau- und Mahlkosten sowie die Kosten für das Schmelzen, Raffinieren, den Transport und die Lizenzgebühren durch Dritte abzüglich der Gutschriften für Nebenprodukte.

- PMM verpflichtet sich, im ersten Jahr der Inbetriebnahme mindestens 10.000 Unzen, im zweiten Jahr 20.000 Unzen, im dritten Jahr 30.000 Unzen und danach mindestens 40.000 Unzen pro Jahr zu produzieren.

- Falls PMM die Mindestproduktion in einem Jahr nicht erreicht, wird man Africa Metals (WKN: A1T79H, TSXV: EAM) wie folgt entschädigen: Wird die Mindestproduktion nicht erreicht, zahlt PMM 200.000 US-Dollar; 400.000 US-Dollar im zweiten Jahr; 600.000 US-Dollar im dritten Jahr; und 700.000 US-Dollar pro Jahr für alle anderen Jahre, in denen die Mindestproduktion nicht erreicht wird.

In den kommenden Tagen wird ein Update zur Gold-Tailings-Produktion (siehe Pressemitteilung vom 27. Januar 2021) erwartet.

News-Fazit:

Mit der finalen Zahlung von PMM an Africa Metals (WKN: A1T79H, TSXV: EAM) wird nun die Transaktion abgeschlossen und die Aktionäre dürfen in Kürze mit erstem Cashflow aus dem laufenden Verarbeitungsbetrieb rechnen. Das Ziel ist es, dass man im ersten Jahr nach Inbetriebnahme zumindest 10.000 Unzen abbaut. – 3.000 Unzen im Gegenwert von 5,4 Mio. USD (~6,8 Mio. CAD) sollen so an EAM entfallen (abzüglich der Förderkosten +15%). Die Förderung soll auf über 40.000 Unzen pro Jahr anwachsen, was einem Cashflow von 72 Mio. USD (90 Mio. CAD) entspricht. Die rund 1 Mio. Unzen große Mine sollte also eine Laufzeit von mindestens 20 Jahren haben, bis sie erschöpft ist.

Das ist der finale Wendepunkt für Africa Metals (WKN: A1T79H, TSXV: EAM), denn vom „kapitalverbrennenden“ Explorer wird nun ein Unternehmen, das Umsätze ohne großen Aufwand produziert, de facto ein Gold-Royality-Unternehmen. Und sobald die Reisebeschränkungen in der Tigray-Region in Äthiopien fallen, wird sich dieses Szenario vervierfachen, denn drei weitere Goldminen sollen dann unverzüglich in Betrieb gebracht werden.

200 Mio. Aktien hat EAM bislang ausgegeben und diese Anzahl sollte sich nicht mehr erhöhen, denn das Unternehmen hat keinen Kapitalbedarf mehr. Das heißt, man kann eine Verwässerung des Aktienkapitals durch Kapitalerhöhungen, basierend auf dem derzeitigen Wissenstand, weitestgehend ausschließen. Aus East Africa Metals (WKN: A1T79H, TSXV: EAM) könnte so in der Tat ein dividendenzahlender Explorer werden, wie es die Vision des CEOs Andrew Lee Smith ist.

Wenn Sie wie ich denken, dass ein Börsenwert von 50 Mio. CAD für ein Unternehmen, das Beteiligungen an bald vier aktiven Goldminen besitzt, die gesamt wohl um die 100.000 Unzen pro Jahr produzieren können, zu wenig ist, dann sollten Sie eine Investition in Africa Metals (WKN: A1T79H, TSXV: EAM) ernsthaft überlegen.

Meinung Autor

East Africa Metals Inc.*

WKN: A1T79H, TSXV: EAM

Coole Sache: Mit einem Konto bei Smartbroker können Sie diese Aktie ab 0 Euro handeln. – Ein Brokerwechsel zahlt sich oft aus!!

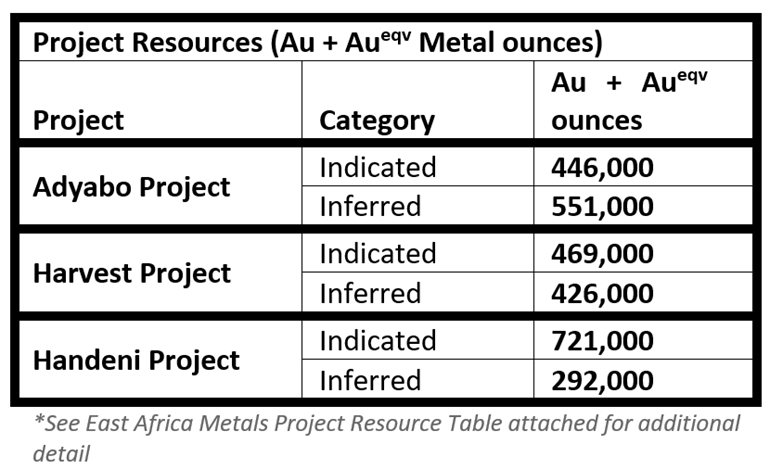

Während viele Explorationsfirmen jahrelang, wenn nicht sogar Jahrzehnte, von einer Goldförderung entfernt sind, wurden bei East Africa Metals (WKN: A1T79H, TSXV: EAM) alle Vorarbeiten getroffen, um die rund 3 Mio. Unzen, die auf drei Lagerstätten verteilt sind, dem Abbau zuzuführen. ALLE Projekte haben die notwendigen Genehmigungen durch die zuständigen Behörden! Hier die Übersicht:

Aus diesen drei Lagerstätten werden vier Minen entstehen. Für drei dieser Minen wurden bereits bindenden Verträge unterzeichnet, die besagen, dass East Africa 30% der Förderung zum Selbstkostenpreis (+15%) erhält. Für die vierte Mine (Harvest) gibt es einen Vorvertrag mit einem ähnlichen Szenario.

40.000 Unzen + 40.000 Unzen = 80.000 Unzen

Für das Handeni-Goldcamp in Tansania (~1 Mio. Unzen Gold), das an PMM Mining Company Ltd. zum Bau einer Mine übergeben wurde, wird eine Förderung von 40.000 Unzen angepeilt. Für beiden Minen auf dem Adjabo-Projekt in Äthiopien erwartet man ebenfalls eine Förderung von 40.000 Unzen.

Die Story

- Gold wurde gefunden (~3.0 Mio. Unzen);

- Abbaulizenzen erteilt;

- positive Finanzstudien veröffentlicht;

- Arbeiten für den Start der Goldproduktion wurden eingeleitet!

Doch nun das Beste: Dieses Unternehmen muss keinen Cent mehr investieren, braucht sich nur mehr zurückzulehnen und zu kassieren. Der Börsenwert erscheint in diesem Kontext lächerlich klein, liegt dieser bei unter 30 Mio. CAD.

Die Explorationskosten pro „gefundener“ Unze Gold betrugen nur 30 Dollar! – Ein fast unschlagbarer Spitzenwert, wenn man weiß, dass der Industrieschnitt bei über über 140 Dollar liegen liegen soll.

Äthiopien – fast 2 Mio. Unzen Gold

Covid-19-Verzögerung

Schon seit Dezember 2019 ist klar, dass die äthiopischen Projekte zeitnah in Produktion gehen werden. Ursprünglich war die erste Jahreshälfte 2021 ins Visier genommen worden, aber dann kam Covid-19 und die Pläne wurden über den Haufen geworfen.

Das Adyabo-Projekt:

Alle notwendigen Genehmigungen für eine Inbetriebnahme wurden von den Behörden bereits erteilt. Die Ergebnisse der vorläufigen wirtschaftlichen Bewertung (PEA) für die Goldprojekte „Mato Bula“ und „Da Tambuk“, beide Teil des Adyabo-Projekts, weisen auf eine sehr starke Projektökonomie hin – ermittelt bei einem Goldpreis von 1.400 USD pro Unze – heute über 1.800 USD!

Die Tibet Huayu Mining Co. Limited (Shanghai: 601020) ist für die 100%-ige Finanzierung der Baukosten für die Minen Mato Bula und Da Tambuk von Adyabo verantwortlich.

Von der entstehenden Gold(äquivalent)-Produktion bekommt East Africa Metals künftig 30%, und dies OHNE EINEN CENT ZU INVESTIEREN!

Das Harvest-Projekt

Die Terakimti-Lagerstätte auf dem Harvest-Projekt hat ebenfalls schon sämtliche behördlichen Erfordernisse erfüllt und deshalb die Genehmigung für die Errichtung einer Mine erhalten.

Auch hier will man nach Adyabo Muster die Förderung starten!

Beide Äthiopien-Projekte, die geografisch nur wenige Kilometer voneinander getrennt sind, haben „All-IN“ Kosten (Errichtung + Förderkosten) von unter 550-600 USD pro Unze – das heißt, dass beim derzeitigen Goldpreis ein Reingewinn von 1.200 USD pro geförderter Unze als Reingewinn bleibt.

Spektakulär! Schauen Sie auf die Bohrergebnisse aus der Vergangenheit:

- 25,7 Meter mit 5,7 g/t Gold einschl. 6 Meter mit 14,64 g/t Gold

- 31,55 Meter mit 9,40 g/t Gold einschl. 6 Meter mit 44,33 g/t Gold

- 20 Meter mit 4,7 g/t Gold einschl. 5 Meter mit 13,8 g/t Gold

Bisher hat East Africa Metals (WKN: A1T79H, TSXV: EAM) auf den Projekten nur an der Oberfläche gekratzt und dennoch mit extrem niedrigen Explorationskosten eine ansehnliche Ressource verifizieren können. Pro Unze schlagen nur 15 Dollar Explorationskosten zu Buche. Das ist ein fast unerreichter internationaler Spitzenwert. Von 18 möglichen Bohrzielen hat man erst drei genauer untersucht. Bei sogenannten Scout-Bohrungen auf weiteren sechs Abschnitten stieß man IMMER auf Erzmineralisierung – jeder Schuss ein Treffer!

Gute Infrastruktur – in Afrika die Ausnahme, hier die Regel!

- Befestigte Hauptverkehrsstraße führt mitten durch das Projektgebiet;

- Eine Hochspannungsleitung führt mitten durch das Projektgebiet;

- Shire, eine 50.000 Einwohner-Stadt, liegt nah am Projektgebiet (aber nicht zu nah);

- Eine Eisenbahnstrecke ist bis Shire geplant!

Ich denke, dass ich nicht erklären muss, wie wichtig diese Dinge sind, um in Afrika eine Mine in Betrieb zu nehmen. Vor allen Dingen sparen die positiven Gegebenheiten immense Kosten, wenn alles, was in punkto Infrastruktur wichtig ist, schon vorhanden ist. Das ist der Grund, warum die Machbarkeitsstudie der Projekte so überaus positiv ausfällt.

Tansania – über 1 Mio. Unzen Gold

In Tansania sollte die Produktion ebenfalls binnen Jahresfrist starten- alle notwendigen Genehmigungen sind bereits erteilt. Das Projekt liegt infrastrukturell günstig und sollte der zweite Umsatzgenerator für East Africa Metals (WKN: A1T79H, TSXV: EAM) werden.

East Africa Metals (WKN: A1T79H, TSXV: EAM) hat des Handeni-Goldcamp an PMM Mining Company Ltd. übergeben und der Goldgewinnungsprozess aus den vorhandenen Abraumhalden hat begonnen. Mit einem ersten Goldbarren ist in der zweiten Jahreshälfte 2021 zu rechnen. Deal zwischen EAM und PMM besagt grob umrissen, dass PMM die ~1 Mio. Unzen-Mine bauen und betreiben wird und EAM dafür 30% des geförderten Goldes zum Selbstkostenpreis (+15%) erhalten wird (Newslink) – eine Förderung von 40.000 Unzen pro Jahr wird angepeilt.

Handeni-Goldprojekt:

Das 9 km² große Handeni-Goldprojekt hat eine Hauptlagerstätte, genannt „Magambazi Hill“, die schon durch 442 Bohrlöcher (gesamt 113.692 Meter) definiert wurde, sodass wir eine kombinierte Ressource (indicated + inferred) von fast 1 Mio. Unzen Gold sehen.

Handeni ist über ein Netz öffentlicher Straßen in der Umgebung erreichbar. Der Straßenzugang zum Gelände ist über zwei unbefestigte öffentliche Straßen möglich. Die asphaltierten Autobahnen sind ca. 20 km vom Gelände entfernt. Die Wasserkraftwerke Pangani Falls und Hale liefern insgesamt 97 Megawatt Wasserkraft.

Spektakulär! Bohrergebnisse der Vergangenheit:

- 53 Meter mit 4.32 Gramm pro Tonne Gold

FAZIT

Bessere Voraussetzungen kann man bei einem Afrika-Goldexplorer nicht finden. Es ist alles vorhanden, was man braucht! Genügend Gold in hoher Konzentration und eine beeindruckende Infrastruktur. Hier gibt es also ein mehrfaches Inbetriebnahme-Szenario, das auf wenige Monate ausgelegt ist, nicht auf viele Jahre, wie bei den Konkurrenten.

“Pilbara” in Australien oder das “Golden Triangle” in Kanada gehören für viele in der Rohstoffbranche derzeit zum “Place to be”. Ob deren Bemühungen von Erfolg gekrönt sein werden, steht in den Sternen. East Africa Metals (WKN: A1T79H, TSXV: EAM) ist in Äthiopien und auch in Tansania schon auf der Zielgeraden!

Das Unternehmen ist derzeit mit nicht einmal 70 Millionen CAD bewertet. Dies MUSS sich bald ändern! Wenn man sich das „Camp-Size“-Monsterpotential aller Projekte und die spektakulären Bohrergebnisse der Vergangenheit anschaut, muss man erkennen, dass dies aber dennoch nur die Spitze eines riesigen Goldberges sein wird.

Für mich ergibt sich bei East Africa Metals (WKN: A1T79H, TSXV: EAM) eine großartige Chance, die kurzfristig zumindest 500% und langfristig mehrere tausend Prozent bringen sollte! Ohne viel Geduld können Sie mit dieser Aktie sehr schnell gutes Geld verdienen! Mit etwas mehr Sitzfleisch können Sie mit dieser Aktie vielleicht sogar richtig reich werden!

Den original Bericht finden Sie HIER.

*Beachten Sie zwingend nachfolgende Hinweise zu den bei bullVestor definitiv bestehenden Interessenkonflikten hinsichtlich dieser Veröffentlichung sowie unsere Riskohinweise und unseren Haftungsausschluss

Abonnieren Sie unseren kostenlosen Newsletter

Risikohinweise und Haftungsausschluss

Wir weisen ausdrücklich darauf hin, dass wir keine Haftung für die Inhalte externer Verlinkungen übernehmen.

Jedes Investment in Wertpapiere ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann es zu erheblichen Kursverlusten kommen. Dies gilt insbesondere bei Investments in (ausländische) Nebenwerte sowie in Small- und Microcap-Unternehmen. Aufgrund der geringen Börsenkapitalisierung sind Investitionen in solche Wertpapiere höchst spekulativ und bergen ein hohes Risiko bis hin zum Totalverlust des investierten Kapitals. Darüber hinaus unterliegen die bei bullVestor vorgestellten Aktien teilweise Währungsrisiken.

Die von bullVestor für den deutschsprachigen Raum veröffentlichten Hintergrundinformationen, Markteinschätzungen wurden unter Beachtung der österreichischen und deutschen Kapitalmarktvorschriften erstellt und sind daher ausschließlich für Kapitalmarktteilnehmer in der Republik Österreich und der Bundesrepublik Deutschland bestimmt. Andere ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Veröffentlichungen von bullVestor dienen ausschließlich zu Informationszwecken und stellen ausdrücklich keine Finanzanalyse dar, sondern sind Promotiontexte rein werblichen Charakters zu den jeweils besprochenen Unternehmen, welche hierfür ein Entgelt zahlen.

Zwischen dem Leser und den Autoren bzw. dem Herausgeber kommt durch den Bezug der bullVestor-Publikationen kein Beratungsvertrag zu Stande. Sämtliche Informationen und Analysen stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder für sonstige Transaktionen dar. Jedes Investment in Aktien, Anleihen, Optionen oder sonstigen Finanzprodukten ist – mit teils erheblichen – Risiken behaftet.

Die Herausgeberin und Autoren der bullVestor-Publikationen sind keine professionellen Investmentberater. Deshalb lassen Sie sich bei ihren Anlageentscheidungen unbedingt immer von einer qualifizierten Fachperson (z.B. durch Ihre Hausbank oder einen qualifizierten Berater Ihres Vertrauens) beraten. Alle durch bullVestor veröffentlichten Informationen und Daten stammen aus Quellen, die wir zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig halten. Hinsichtlich der Korrektheit und Vollständigkeit dieser Informationen und Daten kann jedoch keine Gewähr übernommen werden.

Gleiches gilt für die in den Analysen und Markteinschätzungen von bullVestor enthaltenen Wertungen und Aussagen. Diese wurden mit der gebotenen Sorgfalt erstellt. Eine Verantwortung oder Haftung für die Richtigkeit und Vollständigkeit der in dieser Publikation enthaltenen Angaben ist ausgeschlossen. Alle getroffenen Meinungsaussagen spiegeln die aktuelle Einschätzung der Verfasser wider, die sich jederzeit ohne vorherige Ankündigung ändern kann. Es wird ausdrücklich keine Garantie oder Haftung dafür übernommen, dass die in den bullVestor-Veröffentlichungen prognostizierten Kurs- oder Gewinnentwicklungen eintreten.

Angaben zu Interessenskonflikten

Die Herausgeberin und verantwortliche Autoren erklären hiermit, dass folgende Interessenskonflikte hinsichtlich des in dieser Veröffentlichung des besprochenen Unternehmens zum Zeitpunkt der Veröffentlichung bestehen:

- I. Autoren und die Herausgeberin sowie diesen nahestehende Consultants und Auftraggeber halten zum Zeitpunkt der Veröffentlichung SIGNIFIKANTE Aktienbestände und behalten sich vor, diese zu jedem Zeitpunkt und ohne Ankündigung zu verkaufen oder neue Positionen in der besprochenen Aktie einzugehen.

- II. Autoren und die Herausgeberin und Auftraggeber sowie diesen nahestehende Consultants unterhalten zum Zeitpunkt der Veröffentlichung ein Beratungsmandat mit dem besprochenen Unternehmen und erhalten hierfür ein Entgelt. Autoren und die Herausgeberin wissen, dass andere Börsenbriefe, Medien oder Research-Firmen die Aktie im gleichen Zeitraum besprechen. Daher kommt es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung. Es handelt sich bei dieser Veröffentlichung von bullVestor ausdrücklich nicht um eine Finanzanalyse, sondern um eine Veröffentlichung eines ganz deutlich und eindeutig werblichen Charakters im Auftrag der besprochenen Unternehmen.

Impressum:

bullVestor Medien GmbH

Gutenhofen 4

4300 St. Valentin Österreich

Tel: +43 7435 54077-0

Firmenbuchnummer: FN275279y

Geschäftsführer und 100% Eigentümer und Verantwortlicher für den Inhalt : Helmut Pollinger

Gerichtstand: St. Pölten

kontakt[at]bullvestor.at

– Werbung –